蘇州浩辰軟件股份有限公司(以下簡稱“浩辰軟件”)首次公開發(fā)行股票的詢價工作已結束,確定發(fā)行價格為每股103.4元。作為國內(nèi)知名的CAD(計算機輔助設計)軟件提供商,浩辰軟件的此次IPO引發(fā)了市場對國產(chǎn)工業(yè)軟件,特別是軟件和信息技術服務板塊的廣泛關注。本文將從公司基本面、行業(yè)前景、定價分析及申購要點等多個維度進行解讀。

一、 公司概況:深耕國產(chǎn)CAD,構建二維三維一體化平臺

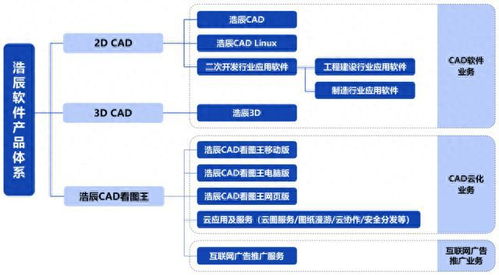

浩辰軟件長期專注于CAD相關軟件的研發(fā)、推廣與銷售。其核心產(chǎn)品浩辰CAD經(jīng)過多年迭代,在性能、兼容性和穩(wěn)定性上已實現(xiàn)對國外主流產(chǎn)品的追趕與部分超越,廣泛應用于工程建設、制造業(yè)等關鍵領域。公司不僅提供成熟的二維CAD平臺,還積極向三維CAD、CAD云化等高端領域拓展,致力于打造覆蓋設計全流程的國產(chǎn)化解決方案。憑借在核心技術上的持續(xù)投入和對行業(yè)需求的深刻理解,浩辰軟件已成為國產(chǎn)CAD軟件領域的代表性企業(yè)之一。

二、 行業(yè)背景:政策東風強勁,國產(chǎn)替代空間廣闊

浩辰軟件所處的工業(yè)軟件行業(yè),正處于歷史性的發(fā)展機遇期。

- 政策強力驅動:國家層面密集出臺支持工業(yè)軟件發(fā)展的政策,從《“十四五”軟件和信息技術服務業(yè)發(fā)展規(guī)劃》到針對關鍵軟件領域的專項扶持,為國產(chǎn)工業(yè)軟件的研發(fā)和應用創(chuàng)造了優(yōu)越的環(huán)境。在“安全可控”和“自主創(chuàng)新”的主旋律下,國產(chǎn)替代進程加速。

- 市場需求旺盛:中國作為全球制造業(yè)大國,工程設計、機械制造、建筑設計等領域對CAD軟件的需求龐大且持續(xù)增長。傳統(tǒng)由國外廠商主導的市場格局正在松動,為具備核心技術和服務能力的國產(chǎn)廠商提供了廣闊的替代空間。

- 技術演進帶來新機遇:云計算、人工智能等新一代信息技術與CAD深度融合,催生了云CAD、智能設計等新業(yè)態(tài)。這既是挑戰(zhàn),也為像浩辰這樣積極擁抱技術變革的企業(yè)提供了彎道超車的機會。

三、 IPO定價103.4元:估值考量與市場預期

本次確定的103.4元發(fā)行價,對應的市盈率需結合公司業(yè)績和行業(yè)可比公司進行審視。

- 定價邏輯:定價綜合考慮了公司行業(yè)地位、技術壁壘、成長性、同行業(yè)上市公司估值水平以及近期市場環(huán)境。作為細分領域的龍頭,市場給予了一定的溢價。高昂的發(fā)行價也反映了市場對國產(chǎn)工業(yè)軟件賽道高成長性和戰(zhàn)略價值的認可。

- 估值挑戰(zhàn)與機遇:高定價意味著上市后需要持續(xù)的業(yè)績高增長來支撐和消化估值。投資者需關注其未來在三維CAD、云服務等新業(yè)務的拓展成效,以及能否在激烈的市場競爭中持續(xù)提升市場份額和盈利能力。

四、 申購要點與投資展望

對于有意參與申購的投資者,需重點關注以下幾點:

- 核心競爭力:評估浩辰軟件在CAD內(nèi)核技術、產(chǎn)品矩陣完整性、知識產(chǎn)權布局以及與大客戶(尤其是在關鍵行業(yè))的綁定深度。核心技術自主可控程度是長期發(fā)展的基石。

- 成長天花板:關注其從單一的CAD工具向一體化設計平臺、乃至向“CAD+云+服務”模式轉型的能力。在國產(chǎn)替代之外的增量市場開拓能力,決定了其長期成長空間。

- 財務健康狀況:分析募集資金主要投向研發(fā)和產(chǎn)業(yè)化項目帶來的未來收益預期,以及公司當前的盈利能力、現(xiàn)金流狀況。

- 行業(yè)競爭態(tài)勢:需面對國際巨頭(如Autodesk)的競爭壓力,以及國內(nèi)其他廠商的追趕。其市場策略和生態(tài)建設能力至關重要。

- 市場情緒與風險:注意近期資本市場對科技股、特別是軟件股的估值偏好變化。高發(fā)行價可能伴隨較大的股價波動風險。

結論

浩辰軟件以103.4元的發(fā)行價登陸資本市場,是國產(chǎn)工業(yè)軟件發(fā)展歷程中的一個標志性事件。它不僅是公司自身發(fā)展的新起點,也承載著市場對國產(chǎn)基礎軟件突破的期望。從長遠看,在政策支持、需求拉動和技術演進的多重利好下,國產(chǎn)軟件與信息技術服務行業(yè)前景可期。高估值也意味著高預期,成功申購并持有,本質(zhì)上是對公司持續(xù)技術創(chuàng)新、市場開拓和盈利能力兌現(xiàn)的長期投票。投資者需理性分析,權衡其戰(zhàn)略價值與短期估值壓力,做出審慎決策。